Учет материалов в организации – важный процесс, которому должно уделяться пристальное внимание, прежде всего в целях обеспечения сохранности материалов. Поступление материалов имеет ряд особенностей, которые мы рассмотрим в этой статье.

Содержание статьи:

1. Поступление материалов

2. Учет поступления материалов

3. Первоначальная стоимость материалов

4. Поступление материалов с доп. расходами

5. Поступление материалов: проводки

6. Поступление материалов: документы

7. Поступление материалов в 1С Бухгалтерия 8

По порядку разберем каждый из этих вопросов.

- Поступление материалов

Поступление материалов происходит при:

-

покупке материалов,

-

поступлении материалов в счет оплаты доли в Уставном капитале организации,

-

в случае безвозмездного получения материалов,

-

при обнаружении их излишков при инвентаризации,

-

создания материалов собственными силами,

-

при оприходование остатков, образовавшихся при разборке основных средств,

-

в некоторых других случаях.

Принимать материалы и документы по ним должно материально ответственное лицо организации. При приемке проверяется как качество, так и количество поставленных материалов. Бухгалтер материальной группы проверяет правильность оформления первичных документов поставщиков, наличие всех обязательных реквизитов и данных.

В некоторых отраслях, например, в строительстве, часто встречаются случаи, когда один и тот же материал поступает от разных поставщиков в различающихся единицах измерения, либо отпускается в производство не в тех единицах, в которых поступил.

Поступление материалов в таких случаях рекомендуется отражать одновременно в двух единицах измерения (п. 50 Методических указаний по учету МПЗ). Такой способ достаточно трудоемок.

Альтернативный вариант – разработать локальный нормативный акт (ЛНА), позволяющий определять коэффициенты пересчета одной единицы измерения материальных запасов в другую единицу измерения.

-

Учет поступления материалов

Учет поступления материалов должен вестись в соответствии с положениями учетной политики компании.

Организация может принять один из вариантов учета поступления материалов:

-

по учетной стоимости приобретения с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов»,

-

по фактической стоимости без использования счетов 15 и 16.

В учетной политике должно быть определено, как будут учитываться транспортно-заготовительные расходы (ТЗР), связанные с покупкой материалов:

-

включаться в фактическую себестоимость материалов на счете 10.

-

отражаться на отдельном субсчете счета 10.

-

учитываться на счете 15.

Если при поступлении материалов можно однозначно связать транспортные расходы, с конкретной партией материалов, тогда доставку можно включить в стоимость материалов.

Если одним транспортным средством доставляются и товары, и материалы, предложенный способ использовать не получится.

Учет поступления материалов следует вести, руководствуясь положениями ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 9 июня 2001 г. № 34н, и Методическими указаниями по бухгалтерскому учету МПЗ, утв. Приказом Минфина России от 28.12.2001№N 119н.

План счетов рекомендует разделять в учете материалы по видам, формируя данных о них на отдельных субсчетах:

10-01 — Сырье и материалы,

10-02 — Покупные полуфабрикаты и комплектующие изделия, конструкции и детали,

10-03 – Топливо,

10-04 -Тара и тарные материалы,

10-05 — Запасные части,

10-06 — Прочие материалы,

10-07 — Материалы, переданные в переработку на сторону,

10-08 — Строительные материалы, этот счет используют организации, не занимающейся строительством,

10-09 — Инвентарь и хозяйственные принадлежности. На этом счете бухгалтер отражает, например, стоимость МПЗ, которые нельзя признать в составе основных средств, но которые используются продолжительное время.

10-10 — Специальная оснастка и специальная одежда на складе.

Аналитический учет ведется по наименованиям материалов (это может быть и номенклатура, и партия и т. п.) и складам.

-

Первоначальная стоимость материалов

В составе первоначальной стоимости покупных материалов могут быть учтены:

-

стоимость материалов в соответствии с договором поставки,

-

стоимость транспортных расходов по доставке материалов от склада поставщика до склада покупателя,

-

стоимость информационных, посреднических услуг, связанных с покупкой материалов,

-

таможенные пошлины,

-

невозмещаемые налоги,

-

затраты по содержанию заготовительно-складских помещений,

-

затраты по доведению материалов до состояния, пригодного к использованию,

-

прочие затраты, связанные с приобретением материалов.

Примерная номенклатура ТЗР приведена в Приложении 2 к Методическим указаниям по учету МПЗ.

Если компания относится к организациям, которые имеют право применять упрощенные способы учета и отчетности, и определила это в своей учетной политике, первоначальная стоимость формируется только из стоимости по договору поставки, другие расходы учитываются в составе прочих расходов компании.

Если материалы не покупаются, а поступают в организацию другими способами, то первоначальная стоимость определяется по иным правилам:

-

при их изготовлении самой организацией – по фактической стоимости изготовления (п. 7 ПБУ 5/01),

-

при внесении в счет оплаты доли в уставном капитале – исходя из стоимости, согласованной учредителями, если оное не определено законодательством РФ (п. 8 ПБУ 5/01),

-

при получении по договору дарения или безвозмездно, либо в качестве остатков при выбытии основных средств – по текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 9 ПБУ 5/01),

-

полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, – по стоимости передаваемого имущества (п. 10 ПБУ 5/01).

Стоимость материалов в учете определяется без НДС, кроме случаев, когда НДС включается в их стоимость (п. 2 ст. 170 НК РФ):

-

при производстве и реализации товаров (работ, услуг), не облагаемых НДС,

-

используемых при производстве и реализации товаров (работ, услуг), местом реализации которых не является территория РФ,

-

когда покупатель не является налогоплательщиком НДС, либо освобожден от НДС,

-

для производства и реализации товаров (работ, услуг), операции по реализации которых не признаются реализацией товаров (работ, услуг) по п. 2 ст. 146 НК РФ.

4. Поступление материалов с доп. расходами

Состав дополнительных расходов может быть весьма разнообразен:

-

услуги по доставке и экспедированию,

-

страхование груза,

-

информационно-консультационные услуги,

-

услуги посредников

-

услуги складского хранения.

Поступление с доп.расходами рассмотрим на примере.

Пример 1

Приобретены офисная бумага и канцелярские принадлежности в ООО «Поставка» на общую сумму 11 тыс. руб. Стоимость бумаги – 4 200,00, канцелярии – 6 800,00 НДС не учитывается. Доставка осуществлена специализированной транспортной фирмой. Стоимость доставки 600 рублей.

Решение

Учетной политикой организации определено, что пропорция при распределении транспортных расходов определяется исходя из стоимости материалов.

Для простоты расчетов будем рассматривать 2 позиции – бумага офисная и канцелярские принадлежности.

Стоимость бумаги офисной увеличится на (4 200 * 600) / 11 000 = 229,09,

Стоимость канцелярских принадлежностей увеличится на (6 800 * 600) / 11 000 = 370,91.

На счете 10 общая стоимость составит:

бумаги офисной составит — 4 200 + 229,09 = 4 429,09,

канцелярских принадлежностей – 6 800 + 370,91 = 7 170,91

5. Поступление материалов проводки

Бухгалтерские проводки при поступлении материалов приведены в Таблице 1

Таблица 1

|

№ п/п |

Факт хозяйственной жизни |

Проводка |

|

| Дебет | Кредит | ||

|

1 |

Поступление материалов в общем случае |

10 |

60, 76, 71, 20… |

|

2 |

Учет НДС по поступившим материалам |

19 |

60, 76 |

|

3 |

Оплата материалов поставщику |

60 |

51,71… |

|

4 |

Поступление дополнительных расходов |

10 |

60 ,76, 71… |

|

5 |

Материалы получены безвозмездно |

10 |

91-1 |

|

6 |

Материалы получены в счет оплаты доли в Уставном капитале |

10 |

75-1 |

|

При переходе права собственности только после оплаты |

|||

|

7 |

Приняты материалы, право собственности на которые не получено |

002 |

|

|

8 |

Сняты с забалансового учета оплаченные материалы |

002 |

|

|

9 |

Оприходованы оплаченные материалы |

10 |

60 |

|

При применении упрощенных способов учета |

|||

|

10 |

Стоимость приобретенных материалов включена в расходы |

20 |

60, 76, 71… |

Материалы, принятые на ответственное хранение, учитываются на забалансовом счете 002, давальческое сырье — на забалансовом счете 003.

6. Поступление материалов документы

При приемке материалов от поставщика покупатель проверяет основные сопроводительные документы — товарную накладную (форма ТОРГ-12), либо транспортную накладную (форма ТН 2).

Документы при поступлении материалов, в случае, когда организация использует унифицированные формы, следующие:

-

Приходный ордер М-4 – им оформляется поступление материалов. Вместо выписки М-4 можно поставить штамп на накладной поставщика. В штампе должны содержаться те же реквизиты, что и в приходном ордере. Такой порядок необходимо закрепить в учетной политике организации,

-

Карточка учета материалов М-17 — заводится сразу при поступлении на каждый вид материала отдельно, вместо карточки М-17 возможно ведение лицевого счета в книге учета материалов (при неавтоматизированном учете),

-

Акт о приемке материалов М-7 выписывается в случае неотфактурованных поставок, когда нет сопроводительных документов, либо есть расхождения фактического наличия и состояния материалов с данными документов. Форма М-4 в таком случае не заполняется, сам акт составляется комиссией в 2-х экземплярах. Излишек материалов приходуется или берется на ответственное хранение, а по обнаруженной недостаче направляется претензия поставщику.

-

Требование-накладная М-11 выписывается в случае, когда материалы поступают из других подразделений организации,

-

Накладная на отпуск материалов на сторону М-15 может служить документом при приеме давальческих материалов в переработку. В таком случае рекомендуется на документе ставить штамп (отметку) «Давальческие материалы»,

-

Акт М-35 будет нужен для оформления прихода материалов после демонтажа оборудования.

Для приемки материалов в организации на ответственное лицо выписывается доверенность по форме М-2 или М-2а, либо в произвольной форме.

7. Поступление материалов в 1С

Обеспечивая поступление материалов в 1С необходимо помнить, что если в учетной политике определено, что компания использует учетные цены и счета 15 и 16, то проводки по разнесению разницы со счета 15 на счет 16 придется делать вручную, используя функционал «операции, введенные вручную».

Аналитический учет в 1С ведется по «Субконто». В типовой конфигурации для учета материалов:

1-ое субконто – номенклатура,

2-ое субконто – склады,

3-е субконто – партии.

Субконто Партии ведется, только в том случае, когда учетной политикой предусмотрен учет по партиям.

Раздел учета «Поступление материалов в 1С» позволяет организовать учет ТЗР только по одному варианту — с включением ТЗР в первоначальную стоимость материалов с использованием документа «Поступление доп. расходов».

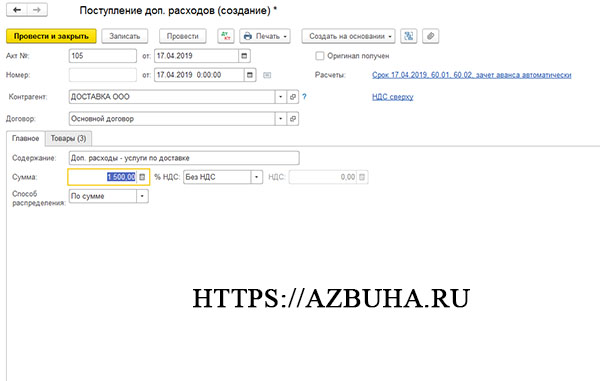

Пример 2

Рассмотрим, как отразить в 1С поступление материалов и дополнительные услуги по их доставке. Предположим, организация приобрела компьютер за 120 тыс. руб. и расходные материалы: компьютерный коврик за 500 рублей и жидкость для чистки экрана монитора за 1 200 рублей. Стоимость доставки – 1 500,00. НДС в примере не учитываем.

Решение

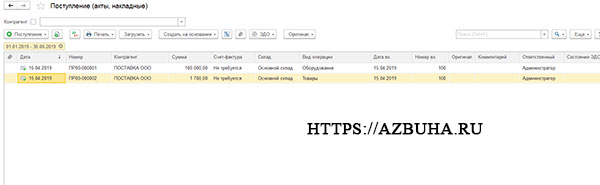

Все покупки отражены в одном документе – ТОРГ-12 на общую сумму 101 700,00. Поступление будет проведено двумя разными документами. Компьютер компания учтет в составе основных средств, коврик и жидкость – в составе материалов:

-

Оформляется первый документ «Поступление (акт, накладная)» с видом операции «Оборудование» — отражается поступление компьютера на сумму 100 тыс. рублей.

-

Оформляется второй документ «Поступление (акт, накладная)» с видом операции «Товары» — отражается поступление материалов на сумму 1 700 рублей. После проведения операции можно распечатать Приходный ордер по форме М-4.

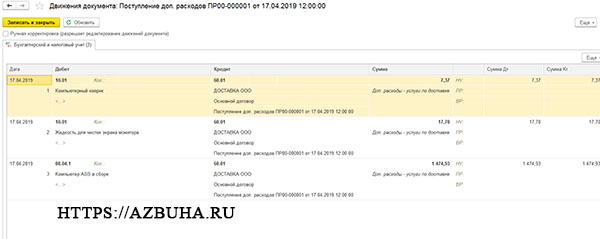

3. Оформляется третий документ «Поступление доп. расходов» — отражаются услуги по доставке на сумму 1 500 рублей.

Документ находится в разделе «Покупки». Позиции в документе можно заполнить подбором на вкладке «Товары». Другой вариант – создать документ на основании либо первого, либо второго документа на поступление, а затем подбором добавить недостающие позиции.

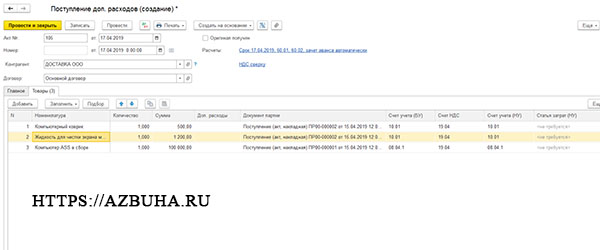

В результате проведения документа стоимость материалов возрастет

После проведения документа первоначальная стоимость материалов составит:

компьютерный коврик – 500 + (500 * 1 500 / 101 700) = 507.37

жидкость для чистки экрана монитора за 1 200 + (1 200 * 1 500 / 101 700) = 1 217.70

Подробнее про учет материалов в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

В нашей статье мы рассмотрели порядок учета поступления материалов, если у вас остались вопросы, задайте их в комментариях ниже.

Пошаговую инструкцию по списанию материалов смотрите в этой статье