Помните шекспировского Гамлета и его известную фразу: «Быть или не быть»? Бухгалтер, когда определяется налоговая база для исчисления НДС, часто похож на этого литературного героя.

Только вопрос звучит по-другому: «Включать или не включать сумму по операции в налоговую базу»? Но в отличие от Гамлета у бухгалтера есть Налоговый кодекс, в котором можно найти ответы на вопросы. К сожалению, чаще всего эти ответы бывают в зашифрованном виде.

Давайте вместе разбираться с налоговой базой по НДС: что, когда, в какой сумме.

Содержание статьи:

1. Объект налогообложения НДС

2. Момент начисления НДС

3. Налоговая база по НДС при реализации товара

4. Момент определения налоговой базы при отгрузке без перехода права собственности

5. Переход права собственности без отгрузки

6. Налоговая база по НДС при реализации работ, услуг

7. Определение налоговой базы по НДС при поступлении полной или частичной предоплаты

8. Определение налоговой базы при получении предоплаты комиссионером или агентом

9. Налоговая база по НДС при ввозе товаров

10. Налоговая база НДС и налога на прибыль

11. Налоговая база для исчисления НДС: пример расчета

12. Пример налоговой базы в декларации по НДС

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Объект налогообложения НДС

Нужно понимать, что объект налогообложения НДС ― это еще не налоговая база для исчисления НДС, а всего лишь один из факторов, который участвует в ее определении.

Объект налогообложения НДС ― это хозяйственные операции, стоимостная величина которых при определенных условиях войдет или не войдет в налогооблагаемую базу.

Какие операции облагаются НДС? Все они перечислены в п.1 ст.146 НК:

- продажа товаров (работ, услуг), получение предоплаты также объект налогообложения

- передача имущественных прав

- передача товаров (работ, услуг) по соглашению о предоставлении отступного или новации

- продажа предметов залога

- передача товаров, работ, услуг для собственных нужд, если расходы по таким товарам (работам, услугам) не принимаются к вычету по налогу на прибыль.

- строительно-монтажные работы для собственного потребления

- ввоз товаров на территорию РФ и на другие территории, которые находятся под юрисдикцией РФ.

Местом проведения операции должна быть РФ. Что понимать под этим, а что нет ― подробно написано в ст.147, 148 НК.

В п.2 ст.146 перечислены те хозяйственные операции, которые не относятся к объектам налогообложения НДС. Если вы убедились, что хозяйственная операция не является объектом налогообложения, то ее стоимость не надо включать в налоговую базу по НДС.

2. Момент начисления НДС

Когда стало понятно, что проводимая операция ― объект налогообложения НДС, нужно учитывать такой фактор, как момент начисления налога. Это значит понять: будет включать налоговая база для исчисления НДС суммовую величину операции именно в этом отчетном периоде (квартале) или в следующем.

НК, в ст.167 для разных операций предусмотрел разные моменты определения налоговой базы.

Про тонкости определения момента начисления НДС, которые относятся к реализации товаров, работ, услуг, будет рассказано в соответствующих разделах.

3. Налоговая база по НДС при реализации товара

Хозяйственные операции, которые связаны с реализацией продукции или товаров, как уже было написано выше, ― объекты налогообложения по НДС.

Согласно ст.154 НК в налогооблагаемую базу нужно включать стоимость товаров. Если товары облагаются акцизами, то стоимость считается вместе с ними. Другими словами, налогооблагаемая база по НДС ― это выручка от продажи товаров.

Не забывайте, что безвозмездная передача приравнивается к реализации с точки зрения НДС.

Важный фактор при определении налоговой базы НДС при реализации товара ― момент начисления налога. Именно здесь можно совершить ошибку и включить выручку в налогооблагаемую базу не того налогового периода.

Если договор с переходом права собственности на территории продавца, в момент отгрузки, то тогда все понятно: выручка в учете отражается сразу, в день отгрузки и сразу начисляется НДС.

Проводки:

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

| 90, субсчет «Себестоимость реализованных товаров» | 41 (43) | Списана себестоимость товаров, готовой продукции в момент отгрузки |

4. Момент определения налоговой базы при отгрузке без перехода права собственности

Когда договором предусмотрен отложенный переход права собственности: отгрузка в один день, а отражение выручки ― в другой день, позднее, когда покупатель получит товар или товар будет передан перевозчику, то в этом случае:

- в день отгрузки начисляется НДС к уплате в бюджет

- в день, когда произойдет переход права собственности, в учете отражается выручка, НДС к уплате в бюджет повторно не начисляется

Например, отгрузка товара произошла в марте, а переход права собственности ― в апреле.

Проводки в марте

| Дебет | Кредит | Операция |

| 76, субсчет «Расчеты по НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

| 45 | 41 (43) | Списаны со склада товары, готовая продукция |

Проводки в апреле

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 76, субсчет «Расчеты по НДС» | Отражен НДС с реализованных товаров, готовой продукции |

| 90, субсчет «Себестоимость реализованных товаров» | 45 | Списана себестоимость товаров, готовой продукции, отгруженных ранее |

Если в марте не сделать проводку по начислению НДС, то сумма налога по этой операции не попадет в налоговую декларацию за первый квартал.

5. Переход права собственности без отгрузки

На практике часто встречается ситуация, когда товар продан, право собственности перешло, а отгрузка товара не производится.

В этом случае нужно руководствоваться п.3 ст.167 НК. Согласно этого пункта, день перехода права собственности приравнивается к моменту определения и включения выручки по таким операциям в налогооблагаемую базу по НДС.

Например, по условиям договора, в марте происходит продажа товара и переход права собственности от продавца к покупателю. После чего продавец принимает товар на ответственное хранение. В апреле товар физически отгружается покупателю.

Проводки в марте

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

| 90, субсчет «Себестоимость реализованных товаров» | 41 (43) | Списана себестоимость товаров, готовой продукции |

| 002 | Проданные товары приняты на ответхранение |

В марте выручку от продажи товара нужно включить в налогооблагаемую базу по НДС за первый квартал.

Проводки в апреле

| Дебет | Кредит | Операция |

| 002 | Отгрузка товаров, готовой продукции с ответхранения |

6. Налоговая база по НДС при реализации работ, услуг

Объект налогообложения НДС ― операции по реализации работ, услуг. Как и с товарами, согласно ст.154 НК в налогооблагаемую базу включается стоимостная оценка таких операций, то есть выручка.

В отличие от реализации товаров, момент реализации работ, услуг ― дата подписания акта со стороны покупателя.

Это связано с тем, что подтвердить факт передачи работы или услуги можно только тем, что покупатель ее принял.

Что такое приемка работы написано в ст. 720 ГК РФ: «заказчик обязан» принять работу «в сроки и порядке, которые предусмотрены договором». Это значит, что договором устанавливается порядок, в том числе и документ, который должен быть подписан по окончании работ.

Например, подрядчик закончил ремонт 28 марта, по договору срок приемки работ ― 5 дней. Заказчик принял работу 1 апреля. Поэтому днем передачи работ будет считаться 1 апреля, а значит, стоимость работ попадает в налоговую базу второго квартала.

При реализации работ (услуг) есть исключения, когда дата передачи работ подтверждается не датой подписания акта выполненных работ со стороны заказчика, а другими способами.

Так, при продаже электроэнергии, воды и других услуг, объем которых определяется приборами учета (и это прописано в договоре), факт оказания услуг подтверждается именно показаниями счетчиков. В такой ситуации днем включения в налогооблагаемую базу будет день снятия показаний.

Например, организация, которая продает холодную воду, сняла показания счетчиков у своих потребителей 31 марта, составила акт выполненных работ. Акт в организацию — потребитель попал только 2 апреля, был подписан 3 апреля. Несмотря на это, выручка от продажи холодной воды включается в налогооблагаемую базу по НДС первого квартала.

Также определяется момент передачи транспортных услуг, когда представитель заказчика подписывает путевой лист. Выручку нужно включать в налогооблагаемую базу того квартала, который соответствует дате подписания путевого листа.

7. Определение налоговой базы по НДС при поступлении полной или частичной предоплаты

Если организация — продавец работает по предоплате, то сумма предоплаты должна быть включена в налогооблагаемую базу. Об этом прямо сказано в абз.2 ст.154 НК. Подробно про это мы уже говорили в одной из предыдущих статей, но здесь кратко повторим еще раз.

В случае получения денег в счет будущей отгрузки товаров или выполнения работ, услуг, нужно включить эту сумму в налогооблагаемую базу того квартала, в котором прошла оплата (ст.167 НК).

В учете это отражается следующим образом:

| Дебет | Кредит | Операция |

| 51 | 62 | Получена предоплата |

| 76 | 68, субсчет «НДС» | Начислен НДС с полученной предоплаты |

Не нужно включать в налогооблагаемую базу предоплату по таким товарам, работам, услугам, которые:

- не облагаются НДС (например, по ст.149 НК)

- облагаются по ставке НДС 0%

- изготавливаются более шести месяцев, и связано это именно с технологическим процессом

После того, как пройдет реализация предоплаченного товара, НДС начисляется второй раз, обычным порядком:

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

Но НДС дважды платить не нужно.

В декларации по НДС «второе» начисление нужно отразить в разделе 3, в части «Налогооблагаемые объекты». А ранее уплаченный НДС с авансов в этом же разделе 3, в части «Вычеты».

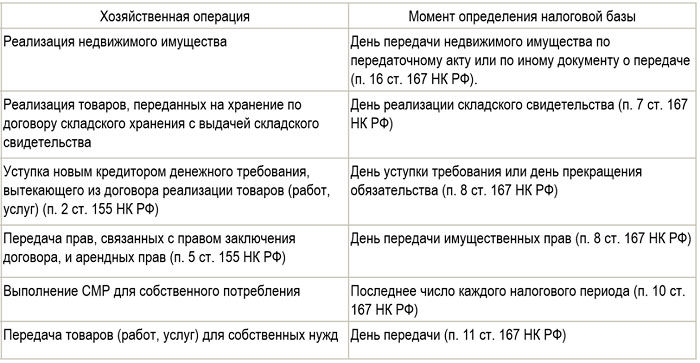

8. Определение налоговой базы при получении предоплаты комиссионером или агентом

Когда товар продается по договору комиссии или агентскому договору, моментом определения налогооблагаемой базы становится день, когда частичная или полная предоплата поступили на счет комитента (агента). Именно такой точки зрения придерживаются налоговые органы, что подтверждается письмом ФНС от 28.02.2006 № ММ-6-03/202@.

В вопросе по моменту определения налогооблагаемой базы для НДС продавцу, который передает товар комитенту (агенту), существовала и другая точка зрения.

Так, ФАС СЗО своим Постановлением от 13.12.2006 по делу № Ф04-8319/2006(29331-А27-42) вставал на сторону налогоплательщика. И устанавливал, что если у комитента нет информации о том, когда выручка поступила комиссионеру, то он не может учесть ее в налоговой базе. И это не нарушение НК.

Но позднее арбитражные суды изменили свою точку зрения. Она стала совпадать с мнением ФНС.

Так в п.16 Пленума ВАС от 30.05.2014 № 33 принято окончательное решение о том, что комитент (принципал) должен определять налогооблагаемую базу на основании ст.167 НК. При этом ему нужно организовать своевременное поступление документов от комиссионера (агента).

9. Налоговая база по НДС при ввозе товаров

Этот вопрос регулируется ст.151, 160 НК. Налоговая база по НДС при ввозе товаров определяется по формуле:

Налоговая база должна определяться по каждой группе товаров одного наименования, вида и марки. Более подробно о расчете НДС при импорте товаров читайте в отдельной тематической статье.

10. Налоговая база НДС и налога на прибыль

На первый взгляд налоговая база НДС и налога на прибыль похожи. И там, и там основную долю налогооблагаемой базы составляет выручка от реализации товаров, работ, услуг.

Только это и делает налоги похожими, на самом деле у НДС и налога на прибыль больше различий, чем сходства.

| Характеристика | НДС | Налог на прибыль |

| Налоговый период | квартал | год (отчетный период — квартал) |

| Объект налогообложения | Подробно было написано выше | Доходы за минусом расходов |

| Что включается в налогооблагаемую базу при реализации товаров (работ, услуг) | Выручка от реализации товаров (работ, услуг), имущественных прав

Стоимость безвозмездно переданных товаров (работ, услуг) |

Выручка от реализации товаров (работ, услуг), имущественных прав

Внереализационные доходы (ст.250 НК) в части доходов от сдачи в аренду имущества |

| Документ | Счет-фактура | Первичный документ, который составляется во время хозяйственной операции (например, накладная, акт выполненных работ) |

| Момент определения налоговой базы | Более ранняя из дат:

|

Дата перехода права собственности, никак не связано с оплатой |

11. Налоговая база для исчисления НДС: пример расчета

Кроме таких факторов, как объект, место и момент, которые определяют правила расчета налоговой базы по НДС, есть еще и ставка НДС.

Когда проводимые операции подпадают под разные ставки НДС, они должны сразу включаться в разные налогооблагаемые базы (абз.4 п.1 ст.153 НК).

Это важно для заполнения налоговой декларации.

Пример

ООО «Мотылек» продает продукты питания, часть из них облагается НДС по ставке 10% (мука и сахар), часть по ставке — 18% (шоколадные конфеты, пастила).

Хозяйственные операции, которые были проведены в учете ООО «Мотылек» в первом квартале 2017 года:

| Операция | Кол-во | Цена, руб. | Стоимость, без НДС, руб. | НДС (ставка/сумма, руб) |

| Реализация сахара | 100 т | 40 000 | 4 000 000 | 10% / 400 000 |

| Реализация муки | 50 т | 20 000 | 1 000 000 | 10% / 100 000 |

| Реализация шоколадных конфет, дата отгрузки совпадает с датой перехода права собственности | 10 т | 200 000 | 2 000 000 | 18% / 360 000 |

| Получена предоплата за поставку сахара в апреле | 50 т | 40 000 | 2 200 000 | 10%/110% / 200 000 |

| Отгружены конфеты покупателю, переход права собственности произойдет в апреле 2017 | 20 т | 150 000 | 3 000 000 | 18% / 540 000 |

Итого:

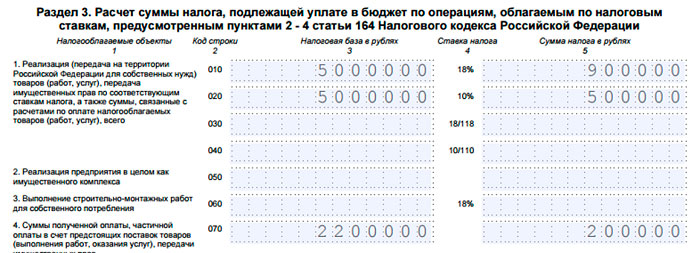

— налоговая база по ставке 18 % ― 5 000 000 рублей

— налоговая база по ставке 10% ― 5 000 000 рублей

— предоплата, в которую включен НДС по ставке 10% ― 2 200 000 рублей.

12. Пример налоговой базы в декларации по НДС

Пример налоговой базы в декларации по НДС составлен на основании операций ООО «Мотылек» за первый квартал.

Давайте подводить итоги. Чтобы знать, какая налоговая база для исчисления НДС у вас получается, важно установить:

- является ли операция объектом налогообложения?

- проводится операция на территории РФ или нет?

- в какой момент нужно включить хозяйственную операцию в налоговой базы?

- стоимостную оценку операции

Если вы ответите на эти вопросы, то не сделаете ошибок, правильно составите декларацию и заплатите НДС в бюджет в нужном объеме.

В статье были рассмотрены наиболее типичные ситуации.

Что-то осталось непонятным? У вас «сложный случай»? Спрашивайте в комментариях: ответим, поможем.

За отчетный период по договорам подряда получили 2 100 000 руб, все данные ден.средства потрачены на приобретение стройматериалов у контрагентов с НДС. Сколько НДС надо будет заплатить???

Здравствуйте, Виктор! С выполненных работ вы начислите НДС с реализации. Если у вас есть подтверждающие закупку материалов документы, то НДС по ним можно принять к вычету. Если закупка в той же сумме, что и реализация, и ставки НДС совпадают, то НДС к уплате не будет, т.к. сумма начисленного НДС к уплате будет равна сумме вычетов.

Вопрос Куплен материал для изготовления дров за 1000 р. После обработки, дрова проданы за 1500 р. Какова нал/база при продаже дров, если обе продажи/ покупки оформлены?

Вы не написали для вашего примера, входит ли в сумму 1500 НДС или начислен сверху. Предположим, что входит и ставка 18%. Налоговая база — это выручка без НДС, поэтому: 1500 / 118 * 100 = 1271,19

Предприятие приобрело офисную технику, использование которой необходимо для оказания услуги, не облагаемой НДС. В связи с этим, сумма налога, уплаченная при приобретении офисной техники, была включена в его первоначальную стоимость, которая с учетом НДС составила 90 000 руб. На момент реализации остаточная стоимость указанной техники составила 60 000 руб., а цена продажи – 75 000 руб. Какова налоговая база для исчисления НДС?

Здравствуйте, если при покупке НДС был учтен на 01 счете, то 20% исчисляем с разницы между продажной и остаточной стоимостью. В этом случае при реализации ОС по остаточной стоимости или ниже налоговая база для исчисления НДС будет равна 0. В вашем случае (75000-60000)*20%