Выход компании на международный рынок говорит о том, что компания успешно развивается и укрепляет свои позиции. Но при реализации товаров на экспорт расчет налогов осуществляется в особом порядке. Данный нюанс необходимо детально изучить, дабы избежать неприятных последствий в виде начислений, доначислений налогов, пеней, штрафов со стороны налоговых органов.

Первым и самым «интересным» вопросом становится — распределение НДС при экспорте. Можно понять бухгалтеров, у которых уже при чтении заголовка данной статьи начинает учащенно биться пульс, а в голове одна за другой начинают хаотично прыгать мысли: «Как оформить учетную политику в целях НДС при экспорте?», «Как учитывать «входной» НДС от поставщиков при экспорте?», «Как организовать раздельный учет товаров по НДС в программе 1С?» и многие другие.

Так вот, уважаемые бухгалтеры, можете немного выдохнуть, в этой статье все самые страшные вопросы мы с вами обязательно рассмотрим. Более того, выясним все ли компании, осуществляющие продажу на экспорт, должны вести раздельный учет товаров по НДС, а также рассмотрим пример раздельного учета по НДС.

Содержание статьи:

1. Раздельный налоговый учет НДС – о чем говорит НК?

2. Когда необходимо распределение НДС при экспорте

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

4. Вариант второй: расчет НДС при экспорте по формулам

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

6. Пример раздельного учета по НДС при экспорте товаров

1. Раздельный налоговый учет НДС – о чем говорит НК?

Давайте посмотрим, что нам говорит законодательство.

Организации обязаны вести раздельный учет НДС по приобретенным товарам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п.4 ст.170 НК РФ).

В общем-то, на этом и все. Как раз к ситуации сочетания облагаемых и необлагаемых операций относится совмещение ОСНО и ЕНВД, об этом мы говорили в прошлой статье.

Законодательство не содержит норм, обязывающих налогоплательщиков вести раздельный налоговый учет «входного» НДС при осуществлении операций, облагаемых НДС по разным ставкам (0% и 18% или 0% и 10%). Но обособленный порядок принятия к вычету «входного» НДС по операциям, облагаемым по нулевой ставке, на практике приводит к необходимости ведения раздельного учета.

Поскольку методика распределения НДС при экспорте не регламентируется ни одним нормативным актом, компания обязана закрепить методику ведения раздельного учета НДС в учетной политике. В противном случае налоговые органы могут признать ваш учет недействительным. И, следовательно, вполне могут пересчитать все суммы по НДС.

2. Когда необходимо распределение НДС при экспорте

Для чего нужен раздельный учет «входного» НДС при экспорте? Его задача — рассчитать «входной» НДС, который приходится на экспортные операции. Принимать его к вычету можно только после подтверждения ставки 0%. А остальную часть мы можем спокойно принимать к вычету в текущем налоговом периоде.

Отметим, что знаменитое правило о 5% общей величины совокупных затрат, когда нам дается право не вести раздельный учет, при отгрузке товаров на экспорт не действует.

Поэтому распределение НДС при экспорте товаров остается одной из неприятных обязанностей организации. Но, к счастью, благодаря изменениям 2016 года, это относится не ко всем компаниям.

С 01.07.2016 года раздельный учет «входного» НДС при экспорте касается только экспортеров сырьевых товаров. К сырьевым товарам относятся:

- минеральные продукты;

- продукция химической промышленности;

- древесина и изделия из нее;

- древесный уголь;

- жемчуг, драгоценные и полудрагоценные камни;

- драгоценные металлы,недрагоценные металлы и изделия из них;

Компании, реализующие на экспорт несырьевые товары, раздельный учет товаров по НДС не ведут. К несырьевым товарам относятся все остальные товары, кроме вышеперечисленных. Так что, коллеги, реализующие на экспорт несырьевые товары, можете выдохнуть. С 01.07.2016 вы освобождаетесь от ведения раздельного учета товаров по НДС, но только по товаром, приобретенным для продажи на экспорт после 01.07.2016 г.

То есть, если вы купили несырьевой товар у поставщика — 10.04.2016 г., а продали его иностранному покупателю на экспорт – 31.03.2017 г., то раздельный учет по данному товару вы ведете как обычно. Вам необходимо будет восстановить «входной» НДС по данному товару и только после подтверждения 0 ставки НДС взять его к вычету.

Таблица. Раздельный учет «входного» НДС при экспорте с 01.07.2016 г.

| Дата принятия товаров к учету | Сырьевые товары | Несырьевые товары |

| Товары приобретены до 01.07.2016 | ведется | ведется |

| Товары приобретены после 01.07.2016 | ведется | не ведется |

Несмотря на то, что экспортерам несырьевых товаров раздельный учет товаров по «входному» НДС вести с 01.07.2016 г. не нужно, подтверждать ставку НДС 0% вы должны, как обычно, в течение 180 дней.

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

Для экспортеров товаров реализован новый вариант методики учета и учетной политики по НДС при экспорте в программе 1С: Бухгалтерия 8 ред.3. Для этого необходимо лишь корректно ее настроить.

При экспорте несырьевых товаров, поступивших на ваш склад от поставщика после 01.07.2016 г., входящий НДС можно брать к зачёту до подтверждения нулевой ставки НДС. В программе 1С: Бухгалтерия 8 ред.3 указывать, что это несырьевой товар нужно в номенклатуре. При создании номенклатурной позиции, когда указываете код ТНВЭД, в графе «Сырьевой товар» галочку НЕ ставьте. Соответственно, если галочка там стоит, то программа считает, что это сырьевой товар.

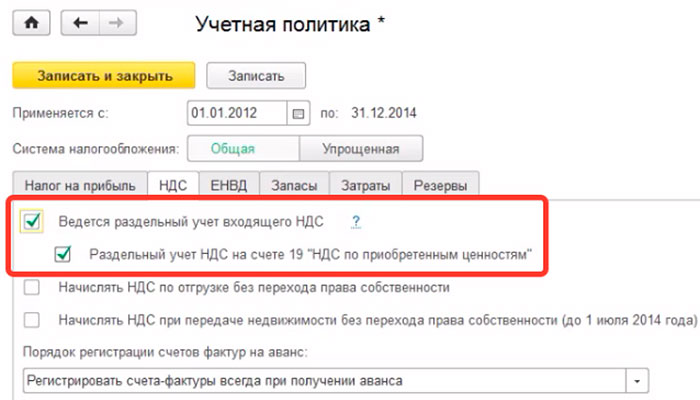

Теперь посмотрим, какие варианты вести учет НДС при экспорте в 1С: Бухгалтерия 8 ред.3 нам предлагает разработчик. Если вы экспортируете сырьевые товары, то для корректной настройки учетной политики в настройках учетной политики установите галку «Ведется раздельный учет входящего НДС». Там же установите пункт «Раздельный учет НДС на счете 19».

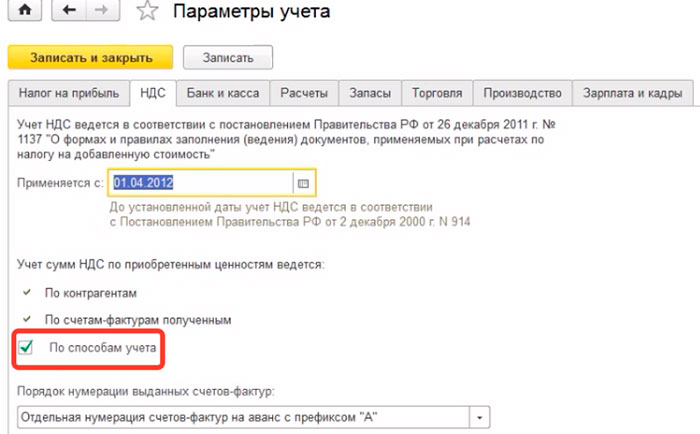

Затем в меню «Главное» – «Параметры учета» в закладке НДС нужно установить флажок «По способам учета».

Таким образом, уже в момент ввода первичных документов появляется возможность выбрать, куда отнести НДС по каждому поступлению товаров.

При выборе организацией данной методики распределения НДС при экспорте сырьевых товаров ОСВ по счету 19 будет являться налоговым регистром раздельного учета НДС, где наглядно будут отображены суммы НДС с различными способами учета.

Таким образом, нам не придется прибегать к работе с документом Распределение НДС, поскольку распределение НДС при экспорте будет происходить в процессе работы при вводе первичных документов в программу 1С: Бухгалтерия 8 ред.3.

Но данный способ распределения НДС при экспорте имеет свои технические нюансы, поскольку он удобен только в том случае, когда мы точно знаем, что реализация именно данного товара пойдет на экспорт. И не удобен в том случае, когда мы не предполагали, что именно данный товар будет реализован на экспорт.

Поэтому давайте рассмотрим «классический» способ распределения НДС при экспорте расчетным путем.

4. Вариант второй: расчет НДС при экспорте по формулам

Данный метод распределения НДС также реализован в программе 1С: Бухгалтерия 8 ред.3 с помощью документа Распределение НДС. При этом в меню «Главное» – «Параметры учета» в закладке НДС необходимо убрать флажок «По способам учета», а также в настройках учетной политики в программе 1С: Бухгалтерия 8 ред.3 по раздельному учету НДС по экспортируемым товарам уберите галку «Раздельный учет НДС на счете 19». Ваше на скриншотах видно, где находятся эти настройки.

Итак, давайте сделаем расчет НДС при экспорте с помощью данного способа:

1. На последнее число квартала определяем долю выручки облагаемых товаров в сумме выручки всех товаров по формуле:

Добл = Вобл / В * 100%,

где:

Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал;

Вобл — выручка от продаж, облагаемых НДС (без НДС), за квартал;

В — выручка от продаж общая (без НДС), за квартал;

2. Рассчитываем сумму НДС, которую можем принять к вычету по формуле:

НДСприн = НДСобщ* Добл

где:

НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал;

НДСобщ – общая сумма входного НДС за квартал;

Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал;

3. Определяем НДС, который мы отнесем на реализацию по ставке 0%:

НДСнеприн = НДСобщ — НДСприн

где:

НДСнеприн — сумма входного НДС, не принимаемая к вычету, за квартал;

НДСобщ – общая сумма входного НДС за квартал;

НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал.

Кстати, если для последующей продажи вы закупали импортный товар, то вам будет интересно, как обстоят дела с НДС при импорте, об этом читайте здесь.

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

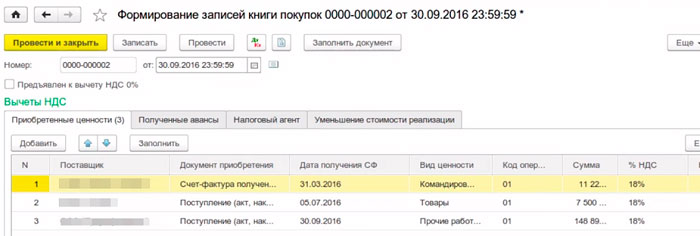

После того, как сделано распределение НДС при экспорте, мы можем приступать к формированию записей книги покупок за соответствующий квартал.

В том квартале, когда произошла отгрузка на экспорт в книгу покупок при раздельном учете НДС попадает та часть входного НДС, которую можно принять к вычету, в нашей формуле данное значение обозначено «НДСприн».

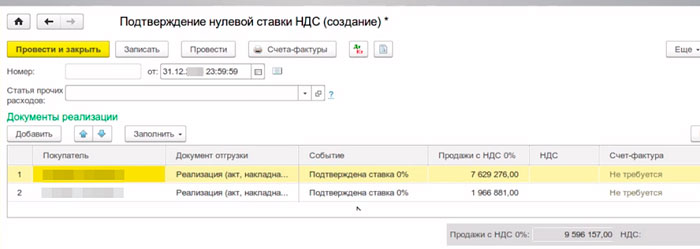

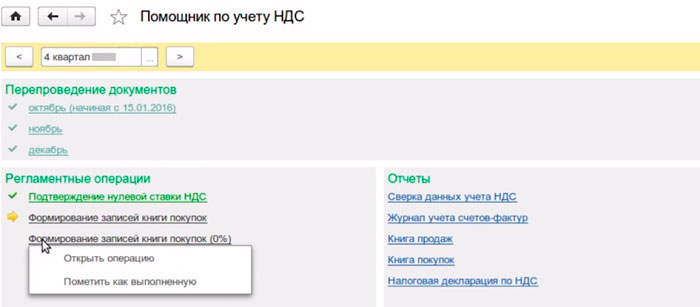

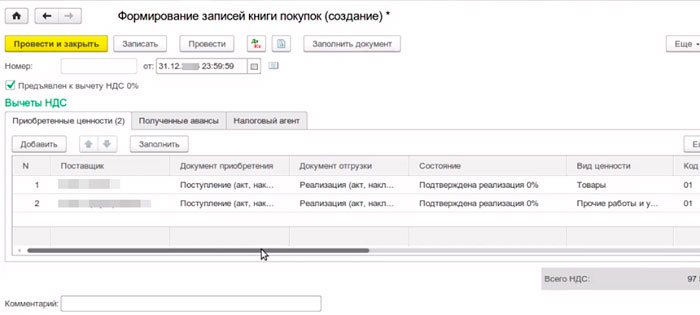

В момент определения налоговой базы, то есть в тот квартал, когда мы собрали все документы для подтверждения 0 ставки НДС по экспорту мы, перед тем как приступать к формированию записей книги покупок за квартал, формируем документ «Подтверждение 0 ставки».

Заполняем, в данный документ должны попасть документы по реализации на экспорт. Далее формируем записи книги покупок. На что здесь нужно обратить внимание – для того, чтобы нам оформить вычеты, которые относятся именно к экспорту, необходимо заполнить документ «Формирование записей книги покупок (0%)». В результате книга покупок при раздельном учете НДС будет формироваться корректно.

В данный документ попадает именно та часть входного НДС, которую мы по формуле определили, как не принимаемую к вычету, в нашей формуле данное значение обозначено «НДСнеприн».

Более подробно о структуре и правилах заполнения книги покупок в различных ситуациях читайте в другой статье.

6. Пример раздельного учета по НДС при экспорте товаров

В I квартале ООО «Экспорт» отгружает товары всего на сумму 1 180 000 руб. (в т. ч. НДС – 180 000 руб.), в том числе на экспорт на сумму 350 000 руб. (по ставке НДС – 0%). Общая сумма входного НДС по товарам (работам, услугам), использованным для производства отгруженной продукции, составила 100 000 руб. Необходимые документы для подтверждения реального экспорта организация собрала и передала в налоговую инспекцию во 2 квартале.

ООО «Экспорт» осуществляет распределение суммы входного НДС пропорционально стоимости продукции, отгруженной на экспорт, и продукции, отгруженной на внутренний рынок. Этот способ закреплен в учетной политике организации. Т.е. наш пример раздельного учета по НДС при экспорте будет использовать расчетный способ.

Распределение НДС при экспорте начнем с расчета доли выручки от реализации (без НДС) экспортных товаров в общем объеме выручки (без НДС) за I квартал:

350 000 руб.: (1 180 000 руб. – 180 000 руб.) = 0,35.

Сумма входного НДС, которая принимается к вычету по операциям на внутреннем рынке, составляет:

100 000 руб. – 35 000 руб. = 65 000 руб.

Проводка будет:

Дебет 68.02 — Кредит 19.04 – на сумму 65 000,00 руб. — входной НДС, который принимается к вычету в декларации за I квартал.

Сумма входного НДС, которая принимается к вычету по экспортным операциям, равна:

100 000 руб. × 0,35 = 35 000 руб.

Проводка будет:

Дебет 19.07 — Кредит 19.04 – на сумму 35 000,00 руб. — входной НДС, приходящийся на деятельность по ставке 0%.

Организация может предъявить ее к вычету в том периоде, в котором был подтвержден факт экспорта, – то есть в декларации за 2 квартал.

Составим проводку:

Дебет 68.02 — Кредит 19.07 — предъявлен НДС к вычету по подтвержденному экспорту.

Любые расчеты с валюте приводят к возникновению курсовых разниц, читайте инструкцию, как их определять и учитывать.

Какие проблемные вопросы встретились вам по расчету НДС при экспорте товаров? Задавайте их в комментариях и мы вместе найдем на них ответ!

Автор статьи: Елена Корчагина, эксперт по ВЭД, специально для нашего сайта.

Здравствуйте! Спасибо за полезную статью.

Очень интересует тема как на практике отправлять документы в налоговую для подтверждения 0 ставки НДС.

Спасибо за обьяснения. Пришла работать на новую фирму, где товар покупают из ТС и продают в ТС. И очень напряглась по-поводу раздельного учета НДС от затратных услуг. Теперь все понятно. Еще раз, благодарю.

Очень полезная информация,нигде в интернете такого не находила !!!!!