Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру?

Содержание статьи:

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

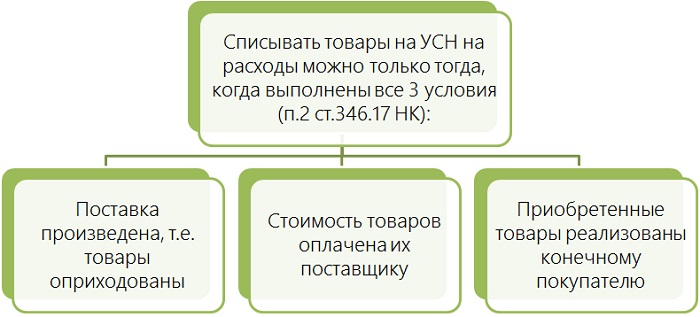

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

15 февраля:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

17 февраля:

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

5 марта:

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

10 марта:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

20 марта:

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

10 апреля:

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Какие проблемные вопросы встретились вам по учету расходов на товары на УСН? Задавайте их в комментариях!

Очень понравилось.

Спасибо — понравилось!

Очень хорошая статья!

Отличная статья!!!

Спасибо большое, Дина!!!!

Здравствуйте! Не могли подсказать, а как отразить в Книге учета расходы на приобретение товаров, если учет ведется в супермаркете, когда ассортимента товара много и , соответственно, приходных накладных тоже от разных поставщиков большое количество?Спасибо

Здравствуйте! При большом ассортименте товаров учет вручную не ведется. Он в любом случае будет автоматизирован. При учете в программе книга учета формируется программой автоматически, на основании данные о покупках и продажах.

А если не автоматизирован учет? Небольшая аптека. ведут учет в специальной программе для аптек- е-фарма. А бухгалтерия в 1С. из е-фармы выгружаются данные только в суммовом учете. Невозможно при реализации выделить — что оплачено, а что нет.

Я Вам очень благодарна за отличную статью. Все понятно и доступно !

СПАСИБО!!!

ИП на УСН 6% может купить товар с НДС, а продавать без ндс? Но в книге учета доходов и расходов учесть приобретение товаров с НДС и НДС вынести отдельно

да, может. НДС по купленным товарам в КУДиР показывается отдельно