Госпошлина — налоговый сбор, уплата которого позволят совершить юридически значимые действия, получить определенные права (разрешения). В этой статье мы разберем учет госпошлины, проводки по госпошлине, учет возврата госпошлины, а также налоговый учет госпошлины на ОСНО и УСН.

Содержание статьи:

1. Учет госпошлины

2. Учет возврата госпошлины

3. Учет госпошлин проводки

4. Госпошлина в налоговом учете

5.Госпошлина при УСН

- Учет госпошлины

Учет госпошлины регулируется главой 25.3 НК РФ, госпошлина относится к федеральным налоговым платежам. Различным видам госпошлин, их размерам, порядку учета и расчета посвящены отдельные статьи указанной главы НК РФ.

Так, госпошлины, связанные с судебными разбирательствами, рассматриваются в статьях 333.19 — 333.23, госпошлины за нотариальные действия — в статьях 333.24 — 333.25, госпошлины, связанные с регистрацией юридических лиц и ИП — в статье 333.33.

В некоторых случаях госпошлина не платится. Список таких случаев довольно большой. Он приведен в отдельных статьях главы 25.3 НК РФ, например, в п. 3 ст. 333.35 НК РФ. Касается как отдельных категорий плательщиков, так и способа подачи документов.

Например, в случае внесения изменений в учредительные документы общества, если документы направляются в регистрирующий орган в электронном виде через сайт ФНС, портал госуслуг, МФЦ или нотариуса, госпошлина не уплачивается.

Подробности — в Письме ФНС РФ от 18.07.2019 № ГД-4-19/14001@, совместно с Письмами Минфина РФ от 28.08.2018 № 03-05-04-03/61166, от 16.04.2019 № 03-05-04-03/26952.

Аналогичное правило действует и при отправке документов с использованием мобильного приложения, т.к. такой способ есть в Приказе ФНС РФот 12.10.2020 № ЕД-7-14/743@.

Плательщиками госпошлины могут выступать как юридические, так и физические лица.

Учет госпошлины зависит от того, связана уплата госпошлины непосредственно с основной деятельностью или нет.

Например, госпошлина за регистрацию договора аренды земельного участка, на котором ведется основная деятельность, отражается в составе прочих расходов, связанных с производством и реализацией, либо как федеральный сбор, либо как платеж за регистрацию права. Учет госпошлины в этом случае — на дату подачи заявления на государственную регистрацию права.

В аналогичном порядке ведется учет госпошлины за аттестацию работников, если такая обязанность установлена законом (п.1 ст. 333.16, п. п. 72 п. 1 ст. 333.33 НК РФ).

Учет госпошлины, связанной с приобретением активов (недвижимости, транспортных средств) зависит от того, до начала использования актива уплачена госпошлина или нет.

Если до, то сумма госпошлины включается в стоимость капитальных вложений, если после — относится либо на прочие расходы, связанные с производством и реализацией, либо на прочие расходы.

Учет госпошлины, связанной с судебными разбирательствами, ведется иначе.

Сумма такой госпошлины согласно п. 101 Арбитражного процессуального кодекса РФ (АПК РФ) относится к судебным издержкам.

В бухгалтерском учете судебные расходы, в т.ч. госпошлина, как расходы непосредственно не связанные с производством продукции, проведение работ, оказанием услуг, относятся к прочим расходам (п. п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации»). Они отражаются на счете 91 на дату принятия решения о возбуждении судебного производства.

В отношении госпошлины при получении лицензий есть две точки зрения:

- госпошлина отражается в расходах будущих периодов, списывается на расходы равномерно в течение срока лицензии (Письмо Минфина РФ от 12.01.2012 № 07-02-06/5),

- госпошлина относится на прочие расходы единовременно (Письма Минфина РФ от 12.04.2013 № 03-03-06/1/12248, от 22.05.2015 № 03-03-06/1/29535).

Выбранный вариант учета госпошлины следует отразить в учетной политике компании.

- Учет возврата госпошлины

Учет возврата госпошлины осуществляется по правилам, установленным статьей 333.40 НК РФ.

В статье прописаны также правила зачета государственных пошлин, перечислены случаи, когда госпошлина не возвращается ни при каких условиях.

Госпошлина, уплаченная по любым основаниям, возвращается полностью или частично, если уплачена в сумме большей, чем установлено главой 25.3 НК РФ.

Госпошлины, связанные с судебными разбирательствами, возвращаются также в случаях, когда:

- возвращено заявление (жалоба, обращение и т.п.) или получен отказ в их принятии,

- прекращено производство по делу или заявление оставлено без рассмотрения.

Если после начала судебного разбирательства (до принятия решения судом) заключается мировое соглашение, либо истец отказывается от иска, или ответчик признает вину добровольно, госпошлина подлежит возврату в следующих размерах:

- 70% при рассмотрении дела судом первой инстанции,

- 50% в случае рассмотрения апелляционным судом,

- 30% при кассации, рассмотрении дела в порядке надзора.

Если дело дошло до обращения в Верховный или арбитражный суд, но ответчик удовлетворил требования истца до судебного решения, госпошлина не возвращается.

Если судом присуждено возмещение судебных расходов ответчиком, то на дату вступления в силу такого судебного решения отражается прочий доход (п. п. 7, 10.2, 16 ПБУ 9/99 «Доходы организации»).

По общему правилу подается заявление на возврат госпошлины с приложением документов, подтверждающих ее уплату. Срок подачи заявления — не позднее 3-х лет с момента уплаты госпошлины.

Возврат — в течение месяца со дня подачи заявления (в случае принятия положительного решения о возврате).

Госпошлину можно не возвращать, а зачесть в счет госпошлины за аналогичные юридические действия.

Возврат или зачет госпошлины — по правилам статей 78, 79 НК РФ.

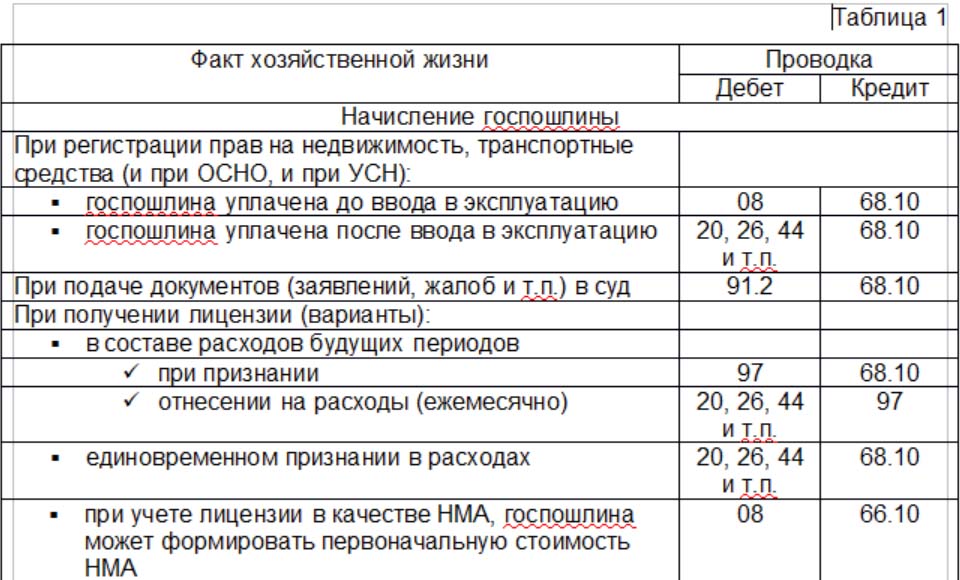

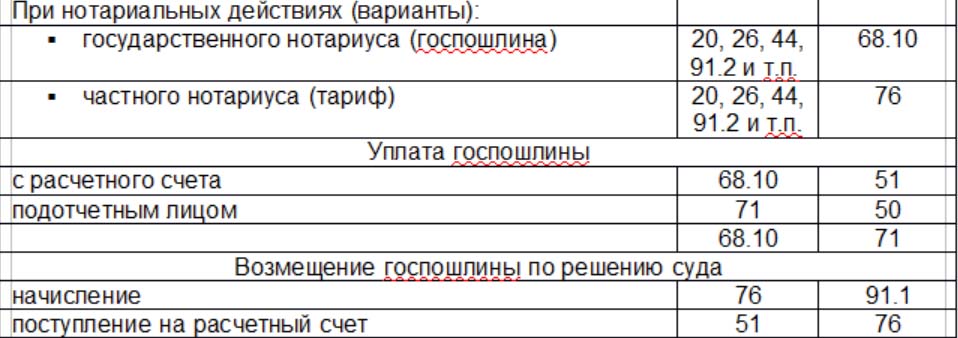

- Учет госпошлин проводки

Учет госпошлин проводки для самых часто встречающихся случаев приведены в таблице 1.

4.Госпошлина в налоговом учете

Госпошлина в налоговом учете отражается способом, во многом сходным со способом отражения в бухгалтерском учете (ОСНО).

Так, госпошлина за регистрацию транспорта и недвижимости, уплаченная до ввода активов в эксплуатацию, включается в их стоимость. Если уплата госпошлины произошла позже, то сумма госпошлины включается в расходы периода (Письмо Минфина РФ от 24.07.2012 № 03-03-06/3/51800).

Госпошлина в налоговом учете может признаваться в составе прочих расходов, связанных с производством и реализацией (п. п. 1, 40 п. 1 ст. 264 НК РФ), а также в составе внереализационных расходов (п. п. 10 п.1 ст. 265 НК РФ, Письмо Минфина РФот 20.12.2019 N 03-03-06/1/99950).

В первом случае в Декларации по налогу на прибыль госпошлину следует отразить в строках 040 и 041 Приложения 2 к Листу 02. Во втором — в строке 200 Приложения 2 к Листу 02.

Возвращенная госпошлина в налоговом учете отражается в составе внереализационных доходов. В Декларации по налогу на прибыль — в строке 100 Приложения 1 к Листу 02 соответственно.

5. Госпошлина при УСН

Уплаченная госпошлина при УСН признается в момент ее оплаты в составе расходов при объекте налогообложения «доходы минус расходы», при объекте «доходы» не учитывается.

Отражается госпошлина при УСН в составе сумм «налогов и сборов» в соответствии с п. п. 22 п. 1 ст. 346.16 НК РФ.

Госпошлина при УСН, уплаченная до ввода в эксплуатацию приобретаемых транспорта и недвижимости, как и при ОСНО, включается в стоимость актива.

Возвращенная госпошлина отражается в доходах также в момент поступления на расчетный счет.

Госпошлина при УСН, связанная с судебными разбирательствами отражается в расходах на дату принятия к рассмотрению заявления (другого документа) судебными органами.

В доходах при УСН на дату оплаты учитываются и полученные от ответчика суммы в качестве возмещения судебных расходов, в т.ч. расходов на уплату госпошлины (Письмо Минфина РФ от 25.01.2022 № 03-11-06/2/4383).

Мы рассмотрели учет госпошлин проводки, учет возврата госпошлины, госпошлину в налоговом учете. Если у вас остались вопросы, пишите их в комментариях.

Подписывайтесь на наш телеграм