Анализ финансовой деятельности нужен для оценки ключевых параметров, которые показывают объективную картину финансового состояния бизнеса.

Существуют разные направления анализа финансовой деятельности, в этой статье мы рассмотрим основные из них.

Обычно анализ финансовой деятельности проводят на основании отчетности, про которую было рассказано в этой статье.

Содержание статьи:

1. Ликвидность

2. Финансовая устойчивость

3. Показатели рентабельности

4. Финансовый анализ в 1С

- Ликвидность

Ликвидность бизнеса — это возможность погашение его текущих обязательств за счет имеющихся текущих активов.

Существуют разные варианты коэффициентов ликвидности.

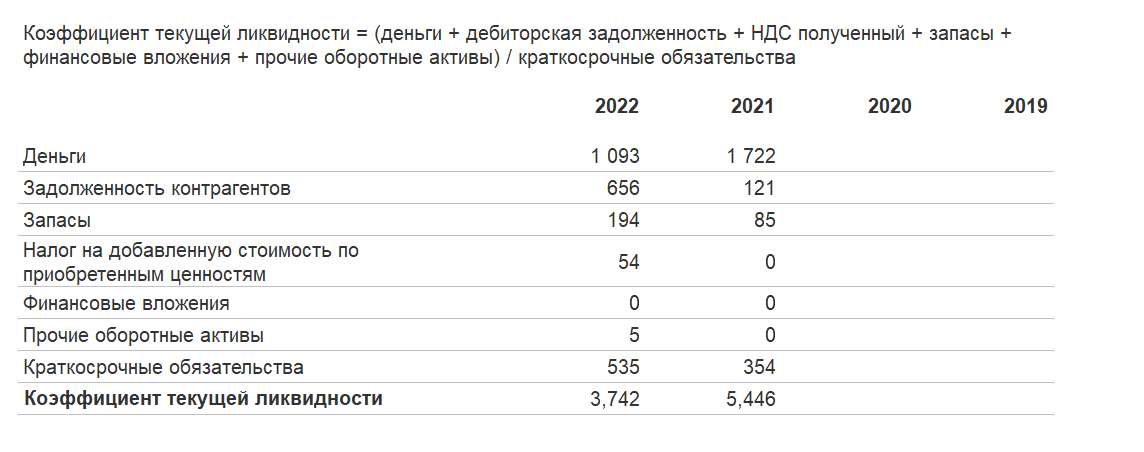

- Коэффициент текущей ликвидности рассчитывается как результат деления текущих активов на текущие обязательства.

Норматив единица, но лучше если числитель превышает знаменатель. Коэффициент показывает хватит ли текущих активов на покрытие текущих обязательств.

Пример расчета коэффициента текущей ликвидности учебной организации Плюшка

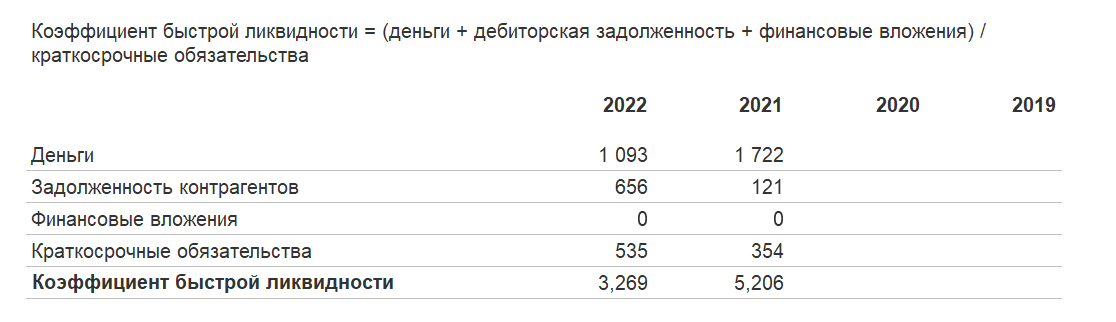

- Коэффициент быстрой ликвидности рассчитывается также, но из текущих активов отнимаются запасы, которые являются наименее ликвидными.

Диапазоном норматива считается 0,8–1,0.

Пример расчета коэффициента быстрой ликвидности учебной организации Плюшка

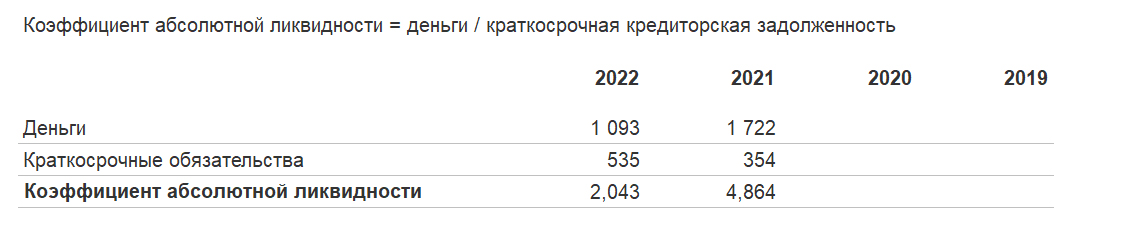

- Коэффициент абсолютной ликвидности равен денежным средства деленным на текущие обязательства. Коэффициент показывает, какая часть краткосрочной задолженности может быть погашена немедленно.

Диапазон норматива: 0,2–0,5.

Пример расчета коэффициента абсолютной ликвидности учебной организации Плюшка

- Финансовая устойчивость

Для анализа финансовой устойчивости можно использовать следующие коэффициенты:

Коэффициент задолженности или финансовой зависимости — это результат деления заемного капитала на активы предприятия. Данный коэффициент показывает долю заемного капитала бизнеса.

Коэффициент финансовой независимости или автономии — это отношение собственного капитала к сосокупным активам.

Чем ниже данный коэффициент, тем ниже считается финансовая устойчивость (из-за роста задолженности компании по отношению к величине капитала собственников по балансу). Возникает также опасность дефицита денежных средств.

Нормативное значение коэффициента финансовой независимости должно быть более 0,5. Это означает, что для обеспечения приемлемой финансовой устойчивости не менее половины ресурсов компании должны быть собственными.

Коэффициент финансового рычага показывает отношение заемного капитала к собственному. Рост данного показателя в динамике свидетельствует об усилении зависимости от внешних инвесторов и кредиторов.

- Показатели рентабельности

Показатели рентабельности нужны для оценки эффективности использования материальных, трудовых и денежных ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или ресурсам. Показатели прибыли показывают сколько прибыли получает предприятие с одного рубля, вложенного в активы или ресурсы.

Рентабельность продаж рассчитывается как прибыль от продаж деленную на выручку. Показывает сколько прибыли получает компания с каждого рубля выручки. Рост показателя говорит о том, что компания работает эффективнее, чем раньше. Снижение рентабельности отражает сокращение объёмов продаж или демонстрирует неэффективность хозяйственной деятельности.

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании. Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Рентабельность собственного капитала — это отношение прибыли к собственному капиталу. Рентабельность собственного капитала показывает сколько чистой прибыли приходится на рубль собственных средств компании.

- Финансовый анализ в 1С

В программе 1С Бухгалтерия 8 ред. 3.0 есть возможность провести анализ финансовой деятельности на основании показателей программы. Для этого переходим в раздел Руководителю и выбираем Финансовый анализ.

В разделе Главное показывается собранная из других разделов сводная информация: основные показатели бухгалтерской отчетности по данным учета, анализ финансовых показателей, а также вероятностная оценка риска банкротства и кредитоспособности организации.

В раздел Бухгалтерская отчетность попадает сформированная по данным учета информация о бухгалтерской отчетности, состоящая из бухгалтерского баланса и отчета о финансовых результатах.

В разделе Анализ отчетности собраны различные показатели бухгалтерской отчетности, представлены прогнозные данные, рассчитываются чистые активы.

В разделе Коэффициенты показываются коэффициенты текущей, быстрой и абсолютной ликвидности, а также коэффициент наличия собственных средств. Можно посмотреть расчет коэффициентов по гиперссылке Показать расчет.

В разделе Рентабельность рассчитывается рентабельность продукции, компании, активов и продаж.

В разделе Оценки в приводятся вероятностные оценки финансового состояния организации, сформированные на основании выполненного анализа отчетности.

Подробнее смотрите в видео

Пишите, если вам нужна помощь с учетом или составлением финансовой модели бизнеса

Подписывайтесь на наш телеграм